Farklı bankalarda açılmış çok sayıda hesap, her gün artan hareketler, birbirini kovalayan tahsilatlar ve masaya yayılan ekstreler… Tanıdık mı? Özellikle KOBİ’ler ve büyüyen e-ticaret işletmeleri için finansın tek yerden yönetimi artık lüks değil, bir zorunluluk. İşte Açık Bankacılık (Open Banking) tam burada devreye giriyor ve tüm hesaplarınızı, hareketlerinizi ve ödeme süreçlerinizi tek bir platformdan güvenle yönetmenizi mümkün kılıyor. 💡

Açık Bankacılık nedir?

Kısaca: Müşterinin açık rızasıyla, bankalardaki hesap bilgileri ve belirli işlemler güvenli arayüzler (API) üzerinden yetkili üçüncü taraf uygulamalara aktarılır. Böylece kullanıcı siz farklı bankalardaki tüm hesaplarınızı tek ekranda görür, hareketlerinizi izler ve yetkilendirdiğiniz ölçüde işlemlerinizi başlatabilirsiniz. Bu modelin temelinde “veri sizin” yaklaşımı, şeffaflık ve izinli paylaşım vardır.

Dünyada doğuşu ve Türkiye’de gelişimi

Açık Bankacılığın fitili, rekabeti ve inovasyonu artırmak amacıyla önce Birleşik Krallık’ta ateşlendi; bankalar ortak standartlar etrafında birleşti. Avrupa Birliği’nde ise çerçeveyi PSD2 düzenlemesi çizdi ve lisanslı üçüncü tarafların güvenli erişimi için yol haritası belirlendi.

Türkiye’de de açık bankacılık hizmetleri kademeli olarak devreye alındı. Bankalar, standart API yapılarıyla hesap bilgisi paylaşımı ve ödeme emri başlatma gibi servisleri sunmaya başladı. Bu adım, ülkemizde konsolide hesap görünümü ve tek noktadan yönetim vizyonunun önünü resmen açtı. 🇹🇷

Nasıl çalışır? (Ve tek ekrandan yönetim nasıl mümkün olur)

Teknik omurga API’lardır: Bankaların güvenli uç noktaları, kullanıcının verdiği izin kapsamında hesap bilgilerini ve belirli işlem yetkilerini standart bir formatta paylaşır. Böylece bir toplama (aggregation) katmanı, farklı bankalardan gelen verileri tekilleştirir, sınıflandırır ve tek bir arayüz üzerinden okunabilir hâle getirir. Bu arayüz:

- Hesap bakiyelerini ve işlem hareketlerini anlık/yarı anlık olarak çeker,

- Hesap/IBAN, tarih, tutar, açıklama ve karşı taraf bilgisi gibi alanları normalize eder,

- Çift kayıtları (duplicate) tespit eder ve ayıklar,

- Kategorilendirme ve etiketleme ile gelir-gider görünürlüğünü artırır,

- (İzinliyse) ödeme başlatma fonksiyonlarıyla süreçleri tek ekrana taşır.

Böylece, eskiden farklı uygulamalar arasında mekik dokuyarak yaptığınız kontrol ve mutabakat adımları tek bir akışa indirgenir. ⚙️

KOBİ’ler ve e-ticaret şirketleri için somut avantajlar 🌱

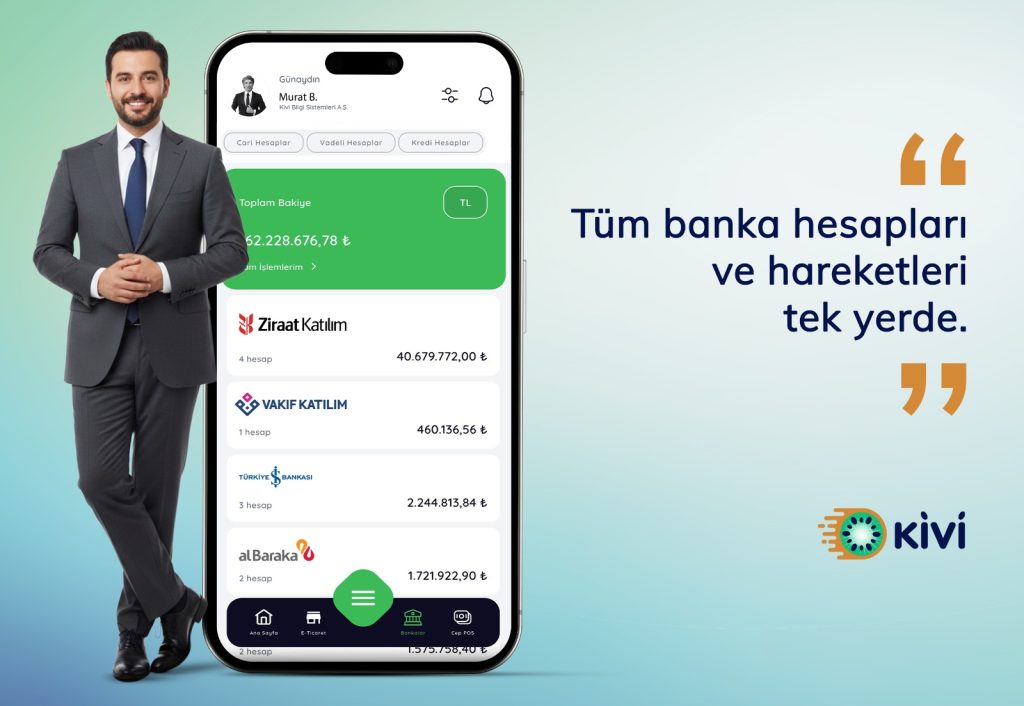

1) Tüm banka hesapları tek panelde

KOBİ’ler çoğu zaman birden fazla bankayla çalışır. Açık Bankacılık sayesinde tüm vadesiz TL/döviz hesaplarını tek ekranda izlemek ve gerekli işlemleri başlatmak mümkün hâle gelir. Bu, nakit yönetimini düzene sokar ve karar alma hızını artırır.

2) Anlık veri akışı ve hatasız mutabakat

API yapısı sayesinde hesap hareketleri anlık güncellenir; bu da tahsilat takibi, POS/pazar yeri satışlarının muhasebe kayıtlarıyla eşleştirilmesi ve nakit akışı projeksiyonlarının sağlıklı yapılması için büyük avantajdır.

3) Operasyonel verimlilik ve zaman tasarrufu

Tek tek bankalara giriş, Excel’e indirme, birleştirme, filtreleme döngüsü tarihe karışır. Tek ekrandan bütünsel görünüm, yönetsel raporlamayı hızlandırır; ekipleriniz hata ayıklamak yerine değer katan işlere odaklanır.

4) Daha iyi finansal kararlar

Toplanmış veri sayesinde müşteri, tedarikçi ve ürün bazlı kârlılık analizleri, dönemsel nakit açığı/fazlası tespiti, erken uyarılar ve limit kontrolleri mümkün olur. Böylece finansman maliyetleri düşer, çalışma sermayesi daha etkin kullanılır.

5) Ödemelerde hız ve kontrol

Yetkilendirilmiş ödeme başlatma ile doğru hesaptan, doğru zamanda ödeme yapılır; manuel hatalar azalır, onay süreçleri dijitalleşir.

Güvenlik boyutu: “Veri benim, izin bende” 🔐

“Açık” kelimesi sizi yanıltmasın; Açık Bankacılık güvenlik ve izin temelli bir modeldir.

Veri paylaşımı yalnızca sizin açık rızanızla yapılır ve ilgili mevzuata uygun şekilde yürütülür.

Hizmet sağlayıcılar lisanslı ve denetlenen kuruluşlardır; süreçler güçlü kimlik doğrulama ve modern şifreleme standartlarıyla korunur.

Standart API iletişimi, bankalar arası tutarlılık ve izlenebilirlik sağlar.

Özetle: Doğru, yetkili sağlayıcıyı tercih ettiğinizde risk azalır ve şeffaflık artar.

En kritik konu: “Tüm banka hesapları ve hareketleri tek yerde” ama nasıl?

Adım adım akış:

- Bağlantı ve izin: Platformda kullandığınız bankaları seçer, bankanızın ekranında kimlik doğrulaması yapar ve erişim izni verirsiniz (hesap bilgisi, hareketler, opsiyonel olarak ödeme başlatma).

- Toplama ve eşleştirme: API’lardan gelen hareketler tekilleştirilir; tarih-tutar-açıklama-IBAN bilgileri üzerinden otomatik eşleşme kuralları (ör. %100 tutar eşitliği, toleranslı tarih aralığı, VKN/IBAN eşleşmesi, açıklama benzerliği) çalışır.

- Uçtan uca iş akışları: Harekete karşılık fatura, irsaliye, sipariş gibi belge/işlemlerle bağ kurulabilir; tahsilat/ödeme onayları tek ekrandan yürütülür.

- Raporlama ve uyarılar: Nakit akışı, tahsilat gecikmeleri, yüksek tutarlı hareketler ve olağan dışı kalıplar için dashboard ve bildirimler devrededir.

Böylece, “her bankanın ayrı uygulaması, ayrı şifresi, ayrı raporu” dönemi biter; yerini standart, denetlenebilir ve izlenebilir bir finansal akış alır. 📊

Kivi Farkı

Kivi SuperApp, Açık Bankacılık altyapısını işletme operasyonları ile birleştirir:

22+ banka entegrasyonu ile tüm hesap hareketleri tek ekranda 🌐

Akıllı eşleştirme: Banka hareketlerini faturalarla otomatik eşleştirir; eksik faturayı tespit edip tek dokunuşla oluşturmayı kolaylaştırır

Tahsilat otomasyonu: Vade, tahsilat ve mutabakat süreçlerini uçtan uca sadeleştirir

Anlık görünürlük: Nakit akışında gerçek zamanlı içgörü; hataları ve kaçakları azaltır

E-belge & muhasebe entegrasyonları: e-Fatura/e-Arşiv ve muhasebe akışlarıyla tek kaynaktan doğruluk

Uygulama ipuçları (hemen bugün değer görmek için) ✅

- Hesap haritasını çıkarın: Hangi bankalarda hangi hesaplarınız var? Yetki ve onay süreçleri kimde?

- Standardı belirleyin: Hareket açıklama formatları, kategori/etiket sözlüğü, müşteri/tedarikçi kodlaması… Ne kadar standart, o kadar otomasyon.

- Eşleştirme kurallarını netleştirin: Tutar tam eşleşmesi, toleranslı tarih penceresi, IBAN/VKN zorunluluğu gibi iş kurallarını baştan tanımlayın.

- Gösterge paneli oluşturun: Nakit pozisyonu (bugün/hafta/ay), tahsilat gecikmeleri, yüksek riskli hareketler için sinyal tabloları kurun.

- Onay zincirlerini dijitalleştirin: Limit ve çift onay, mobil bildirim ve loglama ile iç kontrol seviyesini yükseltin.

- Küçük başlayın, hızlı kazanımlar: Önce 2-3 bankayla entegre olup katma değeri görün; sonra kapsamı genişletin.

Sonuç: Finansın kalbi tek ekranda atmalı 💙

Açık Bankacılık; izinli veri paylaşımı, güvenli API’lar ve standardizasyon ile finans yönetimini yeni bir düzleme taşıyor. KOBİ’ler, e-ticaret şirketleri ve yeni girişimler için bu; daha az manuel iş, daha şeffaf nakit akışı ve daha hızlı karar demek. Üstelik yerel altyapı ve düzenleyici çerçeve ile modelin güvenli ve denetimli biçimde işlemesi sağlanmış durumda. Doğru platformla birleştiğinde, tüm banka hesaplarını ve hareketleri tek yerden yönetmek artık erişilebilir ve ölçülebilir bir gerçek. İlk adımı atın; finansınız tek ekranda konuşsun. ✨